Immobilien Ratgeber & Trends

Inhaltsverzeichnis:

Wertermittlungsverfahren - 18.08.2025

Immobilien mit Erbbaurecht - 24.08.2025

Finanzierungsgrundsatz für Kapitalanleger - 09.09.2025

Bodenrichtwert und Grundstückspreis - 17.09.2025

Immobilien vererben oder verschenken - 04.10.2025

Immobilienmarkt 3.Quartal - 10.10.2025

Wertermittlungsverfahren - 18.08.2025

Der Immobilienmarkt befindet sich in stetigem Wandel. Ob durch wirtschaftliche Entwicklungen, Zinsveränderungen oder regionale Trends – der aktuelle Marktwert einer Immobilie kann sich schneller verändern, als man denkt. Umso wichtiger ist es für Verkäufer den richtigen Marktwert ihrer Immobilie zu kennen. Setzt man den Preis zu hoch an, „verbrennt“ man die Immobilie und potenzielle Käufer werden abgeschreckt. Setzt man den Preis zu niedrig an, verkauft man die Immobilie unter Wert und verschenkt somit viel Geld.

Welche Wertermittlungsverfahren es gibt, um einen realistischen Startpreis für den Immobilienverkauf festzulegen und welches Verfahren bei welcher Immobilie angewandt wird, wird im Folgenden erläutert.

Mit dem Vergleichswertverfahren wird der Vergleichswert aus einer ausreichenden Zahl von bekannten Preisen vergleichbarer Objekte ermittelt, ausgewertet und angepasst. Hierzu werden die Preise von vergleichbaren Objekten mit gleichen oder ähnlichen Merkmalen herangezogen (Vergleichsobjekte). Abweichungen einzelner Merkmale oder Änderungen der allgemeinen Wertverhältnisse werden entsprechend angepasst. Die Unterschiede zwischen dem Wertermittlungszeitpunkt und dem aktuellen Verkaufszeitpunkt müssen mittels Indextabellen berücksichtigt werden.

Das Vergleichswertverfahren ist insbesondere anwendbar für

- Alle Grundstücke (unbebaute und bebaute)

- Eigentumswohnungen

- Einfamilienhäuser/Reihenhäuser/Doppelhaushälften

- Zweifamilienhäuser.

Beim Ertragswertverfahren wird der Wert eines Gebäudes aus seinen nachhaltig erzielbaren Roh- bzw. Rein-Erträgen ermittelt (Jahres-Nettomiete abzüglich Verwaltungskosten, Instandhaltungskosten, nicht umlegbare Betriebskosten und Mietausfälle). Der Grundstücks- oder Bodenwert, der immer nach dem Vergleichswertverfahren ermittelt wird, wird zu dem Gebäudewert addiert. Beide Werte zusammen ergeben dann den Ertragswert/Verkehrswert des bebauten Grundstücks.

Das Ertragswertverfahren ist anwendbar für

- Mehrfamilienhäuser

- Gewerbliche Objekte

- Vermietete Eigentumswohnungen.

Beim Sachwertverfahren wird (anders als beim Ertragswertverfahren, bei dem die nachhaltig erzielbaren Einnahmen eines Objekts, also Renditegesichtspunkte, die wichtigste Rolle spielen) der Wert der baulichen und sonstigen Anlagen nach den Herstellungskosten unter Berücksichtigung des Baualters/der Abnutzung zum Wertermittlungsstichtag ermittelt. Es handelt sich also i.d.R. um selbstgenutzte Immobilien, bei denen eher subjektive Betrachtungen und weniger ökonomische Überlegungen im Vordergrund stehen. Zum Gebäudewert kommt noch der Bodenwert, der allerdings auf gleicher Grundlage wie beim Ertragswertverfahren, nämlich nach dem unmittelbaren oder mittelbaren Vergleichswertverfahren, ermittelt wird.

Das Sachwertverfahren ist anwendbar für

- Selbstgenutzte freistehende Einfamilienhäuser sowie Doppelhaushälften und Reihenhäuser (vermietete Objekte können auch, als sog. stützendes Verfahren, nach dem Ertragswertverfahren berechnet werden)

- Zweifamilienhäuser (diese auch nach Ertragswertverfahren)

- Eigentumswohnungen (wenn selbstgenutzt, ansonsten auch nach Vergleichswert- oder Ertragswertverfahren).

Damit Sie den optimalen Preis für Ihre Immobilie erzielen, ist eine fundierte Marktwertermittlung unerlässlich. Als zertifizierter Immobilienmakler mit Erfahrungen in der Baubranche unterstütze ich Sie gerne dabei, den realistischen und bestmöglichen Wert Ihrer Immobilie zu ermitteln – unverbindlich und auf Ihre Situation zugeschnitten.

Kontaktieren Sie mich gerne, um ein persönliches Beratungsgespräch zu vereinbaren. Gemeinsam finden wir den besten Weg für Ihren erfolgreichen Verkauf!

Immobilien mit Erbbaurecht - 24.08.2025

Immobilien mit Erbbaurecht werden bei Käufern/Investoren oft kritisch bzw. negativ gesehen. Aber dass dieses Immobilien-Modell für gewisse Personen auch vorteilhaft sein kann, wissen viele Menschen nicht. Im Folgenden wird aufgezeigt, was überhaupt das sogenannte Erbbaurecht ist und welche Vorteile und Nachteile es mit sich bringen kann.

Das Erbbaurecht wurde nach dem Ersten Weltkrieg mit dem Ziel eingeführt, finanziell schwächeren Bevölkerungsschichten die Möglichkeit zum Bauen zu geben. Mit dem Erbbaurecht werden Grundstück und Gebäude eigentumsrechtlich getrennt, man baut also auf einem fremden Grundstück ein Haus (oder auch eine Eigentumswohnanlage). Der Eigentümer eines Grundstücks räumt dabei einer anderen Person das Recht ein, auf seinem Grundstück eine Immobilie zu bauen oder zu unterhalten. Die Erbbaurechte müssen notariell, wie beim Grundeigentum, beurkundet und im Grundbuch gesichert sein. Zusätzlich wird noch ein eigenes Erbbaugrundbuch angelegt.

Für das Grundstück wird kein Kaufpreis fällig, aber der Erbbaunehmer muss dem Erbbaugeber eine Art Mietgebühr zahlen, den sogenannten Erbbauzins. Formell kann der Erbbauzins frei verhandelt werden, tatsächlich wird er vom Erbbaugeber aber nach dem Verkehrswert des Grundstücks berechnet und auch ständig, z.B. jährlich oder alle 3 Jahre, angepasst. Der jährliche Erbbauzins beträgt i.d.R. 2% bis 5% des aktuellen Grundstückswerts.

Erbbaugeber sind meistens Kirchen, Gemeinden oder Stiftungen und die Erbbaulaufzeiten betragen i.d.R. 50 - 99 Jahre. Während dieser Laufzeit ist der Erbbaunehmer zwar nicht der Eigentümer des Grundstücks, aber er muss für die Grunderwerbssteuer, Grundsteuer und Erschließungskosten aufkommen. Meistens bieten die Erbbaugeber Anschlussverträge an, was schon im ursprünglichen Erbbauvertrag geregelt wird. Manchmal bieten Erbbaugeber auch den Kauf des Grundstücks an.

Wird das Erbbaurecht nicht verlängert, so erhält der Erbbaunehmer vom Erbbaugeber eine Entschädigung, i.d.R. in Höhe von zwei Drittel des Verkehrswertes des Gebäudes, wobei vertraglich auch andere Entschädigungskonditionen vereinbart werden können, sogar 0€. Deswegen ist es umso wichtiger beim Vertragsabschluss aufzupassen und keine ungünstigen Konditionen festzulegen.

Während der Vertragslaufzeit können Erbbaurechtsverträge nur von einer Partei ordentlich nicht gekündigt werden, aber sie können einvernehmlich von beiden Vertragsparteien beendet werden. Bei schwerwiegenden Verstößen, wie z.B. die Nichtzahlung des Erbbauzinses durch den Erbbaunehmer, kann der Erbbaugeber den Vertrag auch außerordentlich kündigen (sog. Heimfall).

Das Erbbaurecht kann wie beim Grundeigentum beliehen, veräußert, verschenkt und vererbt werden, allerdings muss der Erbbaugeber jeweils zustimmen (für den Verkaufsfall lässt er sich i.d.R. vorsorglich auch ein Vorkaufsrecht im Grundbuch eintragen). Auch spätere bauliche Erweiterungen und Neueintragungen im Grundbuch sind jeweils von der Zustimmung des Erbbaugebers abhängig (der dafür i.d.R. auch einen höheren Erbbauzins verlangt).

Der Hauptvorteil einer Erbbaurechts-Immobilie für Käufer ist der geringere Kaufpreis. Der Grundstücks- bzw. Bodenwert beträgt i.d.R. 25-50% des Gesamtpreises einer Immobilie (abhängig vom Objekt). D.h. kostet eine Immobilie ohne Erbbaurecht 500.000€, so kann sie mit Erbbaurecht z.B. nur 300.000€ kosten. Möchte somit jemand für sein Haus weniger bezahlen bzw. finanzieren, dann ist dieses Immobilien-Modell genau richtig. Manchmal gibt es aber auch keine Alternativen. Das kann der Fall sein, wenn man z. B. nur in einer bestimmten Gegend eine Immobilie sucht und der Markt dort sehr limitiert ist.

Nachteile bei einer Erbbaurechts-Immobilie sind wiederum die regelmäßigen Erbbauzins-Zahlungen, die über die gesamte Laufzeit den Bodenwert sogar übersteigen können. Außerdem ist man nicht der Eigentümer des Grundstücks und ist bei baulichen Änderungen auf die Zustimmung des Erbbaugebers angewiesen. Des Weiteren können diese Häuser i.d.R. schwerer verkauft werden als ein Haus auf eigenem Grund und Boden und erzielen meist auch geringere Verkaufspreise.

Haben auch Sie Fragen zu Erbbaurechts-Immobilien oder möchten eine solche Immobilie kaufen bzw. verkaufen, dann kontaktieren Sie mich für ein persönliches Beratungsgespräch.

Gerne bewerte ich Ihre Immobilie und unterstütze Sie bei Ihrem Vorhaben!

Finanzierungsgrundsatz für Kapitalanleger - 09.09.2025

Bei eigengenutzten Immobilien spielen steuerliche Aspekte keine Rolle. Anders sieht dies bei Immobilien-Kapitalanlegern aus, die die erworbene Immobilie vermieten möchten. Hier wird die Rendite vor Steuern das ausschlaggebende Kriterium zum Erwerb.

Eine gute Rendite vor Steuern sollte bei 4-6% liegen, wobei in Ballungsgebieten/Großstädten diese schon bei 3-4% liegt. Steuervorteile können die Rendite zusätzlich erhöhen, wobei immer die individuelle steuerliche Situation des Anlegers zu beachten ist, um eine zutreffende

Nach-Steuer-Rendite ermitteln zu können. Für steuerliche Beratungen sind Steuerberater oder auch Finanzämter einzuschalten.

Zur Errechnung der Vor-Steuer-Rendite eines Immo-Anlageobjekts gibt es eine Faustregel: Jährlicher Ertrag, dividiert durch Kapitaleinsatz, multipliziert mit Faktor Einhundert.

Zum Kapitaleinsatz gehören neben dem Kaufpreis der Immobilie die sogenannten Kaufnebenkosten. Dazu zählen die Notar- und Grundbuchkosten mit ca. 2% des Kaufpreises und die Grunderwerbssteuer, die in Bayern 3,5% des Kaufpreises beträgt. Des Weiteren kann eine Maklercourtage hinzukommen, falls ein Immobilienmakler beteiligt ist. Diese beträgt in der Regel 3,57% (inkl. Mehrwertsteuer) des Kaufpreises, kann aber auch variieren. Neben den Kaufnebenkosten müssen auch ggf. benötigte Sanierungskosten bzw. Schönheitsreparaturen berücksichtigt werden, die den Kapitaleinsatz noch weiter erhöhen.

Beim Ertrag spielt grundsätzlich die jährliche Kaltmiete der Immobilie die ausschlaggebende Rolle, wobei natürlich auch ggf. die Miete für Stellplätze/Garagen dazu addiert werden. Davon müssen dann die Ausgaben, die nicht auf den Mieter umgelegt werden können, abgezogen werden (u.a. laufende Instandhaltungskosten für das Gemeinschaftseigentum, gesetzliche Instandhaltungsrücklagen, Kosten des Verwalters, Instandhaltungskosten für das Sondereigentum, eigene Verwaltungskosten für das Sondereigentum und sonstige kleinere Posten). Erst nach Abzug all dieser genannten Kosten, bleibt der reine jährliche Ertrag der Immobilie übrig, womit die Rendite vor Steuern berechnet werden kann.

Um dies zu veranschaulichen, wird im Folgenden als Beispiel die Rendite einer vermieteten ETW inkl. Garage berechnet:

Kaufpreis der ETW samt Garage: 525.000€

èNotar- und Grundbuchkosten (ca. 2%): +10.500€

èGrunderwerbssteuer (3,5%): +18.375€

èMaklercourtage (3,57%): +18.743€

èAngenommene Reparaturkosten: +17.382€

Somit beträgt der Kapitaleinsatz inkl. Kaufnebenkosten und Reparaturkosten 590.000€.

Jährliche Kaltmiete der ETW: 21.600€

Jährliche Miete der Garage: +1.080€

Nicht umlagefähige jährliche Kosten: -2.268€

Somit beträgt die Netto-Mietrendite der ETW samt Garage abzüglich der nicht umlagefähigen Kosten 20.412€.

Dieser Betrag wird jetzt durch den ges. Kapitaleinsatz von € 590.000 dividiert und mit Hundert multipliziert, sodass die Rendite vor Steuern bei ca. 3,46% liegt.

Diese Berechnung stimmt aber nur, wenn zum Erwerb der Immobilie ausschließlich Eigenkapital eingesetzt wird, was oft nicht der Fall ist. Meistens werden Immobilien mit einem Kredit fremdfinanziert, sodass eigentlich die Zinsaufwendungen des Kredites der Netto-Mietrendite gegengerechnet werden müssen und die Rendite somit drastisch reduziert wird.

Eine wirtschaftliche Verbesserung der Situation ergäbe sich dann, wenn die Steuerbelastung des Anlegers hoch ist, wodurch der Ansatz von Werbungskosten wie Gebäudeabschreibung, Verwaltungs- und Instandhaltungskosten, Zinsaufwendungen etc. zur Minderung der Steuerlast des Anlegers führen würde.

Sind auch Sie an einem Immobilien-Anlageobjekt interessiert oder möchten Ihre vermietete Immobilie verkaufen, dann kontaktieren Sie mich für ein persönliches Beratungsgespräch.

Gerne unterstütze ich Sie beim Kauf die bestmögliche Rendite zu erzielen bzw. beim Verkauf die Parameter Ihrer Immobilie so zu gestalten, dass ein möglichst hoher Verkaufspreis zustande kommt!

Bodenrichtwert und Grundstückspreis - 17.09.2025

Was ist ein realistischer Kaufpreis für ein Grundstück? Die Antwort hängt von vielen Faktoren ab, aber einer spielt eine besondere Rolle: der Bodenrichtwert. Die amtliche Zahl gilt als zentrale Orientierung, wenn es um die Bewertung von Grund und Boden geht – und spielt auch bei der Finanzierung, der Grundsteuer oder dem Verkaufspreis eine wichtige Rolle.

Der Bodenrichtwert verrät, wie viel der Grund und Boden in einem bestimmten Gebiet durchschnittlich wert ist – in Euro pro Quadratmeter. Der Wert basiert auf echten Kaufpreisen vergleichbarer Grundstücke innerhalb einer Zone, der sogenannten Bodenrichtwertzone. Dabei zählt der Bodenanteil, nicht die Gebäude. Ziel ist eine objektive Einschätzung des Bodenwerts (= Bodenrichtwert x Quadratmeterzahl).

Die Daten für den Bodenrichtwert kommen aus der Arbeit der sogenannten Gutachterausschüsse und werden alle zwei Jahre (in manchen Bundesländern auch jährlich) ermittelt. Diese sind in jeder Stadt und Gemeinde dafür zuständig, Daten aus realen Grundstücksverkäufen (unbebaute und bebaute Grundstücke) zu sammeln und die Grundstückswerte in einem bestimmten Gebiet zu analysieren. Die Berechnungen basieren auf den Vorgaben der Immobilienwertermittlungsverordnung (ImmoWertV). Daraus entsteht ein durchschnittlicher Wert. Dieser Wert gilt für das sogenannte Bodenrichtwertgrundstück – ein Grundstück mit typischer Lage, Größe, Erschließung und Nutzung innerhalb der jeweiligen Bodenrichtwertzone. Das Ergebnis hilft Ihnen dabei, den Wert Ihres Grundstücks innerhalb dieser Zone zu ermitteln – aber es sagt noch nicht alles über den tatsächlichen Preis aus.

Der Bodenrichtwert ist zwar aus echten Zahlen gewonnen, bleibt aber ein Mittelwert. Viele Merkmale beeinflussen die durchschnittliche Grundstücksbewertung einer Zone und fließen damit in das standardisierte Bodenrichtwertgrundstück ein, wie z.B. Lage, Größe und Zuschnitt der Grundstücke, Art der Bebauung, Erschließung, Bodeneigenschaften und Marktsituation.

Auch wenn zwei Grundstücke in der gleichen Bodenrichtwertzone liegen, können ihre Boden- und Grundstückswerte sehr unterschiedlich sein – je nachdem, ob sie bereits erschlossen, bebaut oder nur für die Zukunft vorgesehen sind. Auch weiche Kriterien wie eine „besonders ruhige Lage" oder „gute Aussicht" fließen in die letztendliche Preisbildung für ein Grundstück ein. Der Bodenrichtwert bildet das nicht ab. Deshalb ist der Wert zwar ein guter Startpunkt für die Grundstückswertermittlung, aber kein Garant für den tatsächlichen Verkaufspreis.

Manchmal lohnt es sich, ein Grundstück nicht als Ganzes zu verkaufen, sondern in mehrere Parzellen aufzuteilen. So können mehrere Bauplätze entstehen – das steigert den Grundstückswert. Rechtlich geschieht dies durch die sogenannte Realteilung. Voraussetzung ist, dass die Teilstücke von einem Vermessungsingenieur neu vermessen werden. Die neuen Daten werden beim Vermessungs- oder Katasteramt in den Flurplan eingetragen. Dies wird anschließend ins Grundbuch übertragen – erst danach ist die Teilung rechtskräftig. Für die Änderung am Grundbuch sind Gebühren fällig, die sich nach der Größe des Grundstücks richten. Ob eine Realteilung sinnvoll ist, hängt von Lage, Größe und Nachfrage für das Grundstück ab. Z.B. für ein Mehrfamilienhaus kann ein großer Bauplatz interessanter sein als einzelne Bauplätze.

Der Bodenrichtwert ist ein hilfreicher Startpunkt, wenn Sie den Wert eines Grundstücks ermitteln wollen. Doch verlassen Sie sich nicht allein auf diesen Mittelwert. Jedes Grundstück ist einzigartig, sodass der Grundstückswert präziser ermittelt werden muss.

Falls auch Sie den Wert Ihres Grundstücks wissen möchten, dann kontaktieren Sie mich für ein persönliches Beratungsgespräch. Gerne unterstütze ich Sie bei der Wertermittlung und beim Verkauf Ihres Grundstücks bzw. Ihrer Immobilie.

Immobilien vererben oder verschenken - 04.10.2025

Sich mit dem eigenen Tod auseinanderzusetzen, fällt niemandem leicht. Dennoch ist es besonders wichtig, frühzeitig Vorsorge zu treffen – insbesondere dann, wenn Vermögenswerte wie eine Immobilie zum Nachlass gehören. Zwar greift im Todesfall automatisch die gesetzliche Erbfolge, doch mit einem Testament haben Sie die Möglichkeit, Ihre individuellen Wünsche klar und verbindlich festzuhalten. So bestimmen Sie selbst, wer Ihre Immobilie erhalten soll und was mit ihr geschehen wird. Doch wenn man die Immobilie seinen Kindern oder Enkeln vermacht, gilt es einiges zu beachten.

Beim Vererben von Vermögen kann für die Empfänger Erbschaftssteuer anfallen. Die Höhe richtet sich dabei nach dem Verwandtschaftsverhältnis sowie dem Wert des vererbten Vermögens. Für nahe Angehörige – insbesondere Ehepartner und Kinder – gelten jedoch großzügige Freibeträge, die eine steuerfreie Übertragung in vielen Fällen ermöglichen. Je nachdem wie hoch der Wert des zu erbenden Vermögens ist, liegt der Prozentsatz der zu entrichtenden Erbschaftssteuer (nach Abzug des Freibetrages) für Erben aus der Gruppe Steuerklasse I zwischen 7% und 30%, wie folgende Abbildung zeigt.

Vermögenswert (nach Abzug des Freibetrages) Erbschaftssteuer

bis 75.000€ 7%

bis 300.000€ 11%

bis 600.000€ 15%

bis 6 Mio. € 19%

bis 13 Mio. € 23%

bis 26 Mio. € 27%

über 26 Mio. € 30%

Erbe Freibetrag

Ehegatten, eingetragene Lebenspartner 500.000€

Kinder, Stiefkinder 400.000€

Enkel 200.000€

Eltern, Großeltern 100.000€

Der Wert Ihrer Immobilie spielt eine entscheidende Rolle dabei, ob Ihre Erben steuerlich belastet werden oder nicht. Sind Sie sich unsicher über den aktuellen Marktwert Ihres Hauses oder Ihrer Wohnung? Dann kontaktieren Sie mich gerne für ein unverbindliches Erstgespräch und ich unterstütze Sie bei der Wertermittlung Ihrer Immobilie.

Eine selbst genutzte Immobilie kann unter bestimmten Voraussetzungen vollständig steuerfrei vererbt werden – unabhängig von ihrem Wert. Dies gilt jedoch ausschließlich für Ehepartner, eingetragene Lebenspartner und Kinder. Voraussetzung: Der Erbe muss in das Haus oder die Wohnung einziehen und die Immobilie selbst für mindestens zehn Jahre nutzen. Wird das Eigenheim vor Ablauf dieser Frist verkauft oder vermietet, kann die Erbschaftssteuer rückwirkend fällig werden. Eine Ausnahme besteht, wenn der Erbe aus zwingenden Gründen – etwa wegen eines Umzugs in ein Pflegeheim – nicht selbst einziehen kann. In solchen Fällen bleibt die Steuerfreiheit in der Regel bestehen.

Bei Kindern gibt es eine zusätzliche Einschränkung: Die Wohnfläche darf maximal 200 Quadratmeter betragen. Ist die geerbte Immobilie größer, wird die Steuer anteilig auf die übersteigende Fläche fällig – allerdings nur, wenn der persönliche Freibetrag überschritten wird.

Sollte Ihre Immobilie noch nicht abgezahlt oder Sie anderweitig verschuldet sein, kann Ihre Familie das Erbe auch ausschlagen.

Sie können Ihre Immobilie auch schon zu Lebzeiten übertragen – zum Beispiel im Rahmen einer Schenkung. Dabei gelten die gleichen Freibeträge und Steuersätze wie bei einer Erbschaft. Der entscheidende Vorteil: Die Freibeträge können alle zehn Jahre erneut ausgeschöpft werden. Das eröffnet langfristige Gestaltungsmöglichkeiten, um steuerliche Belastungen zu minimieren. Eine Schenkung muss notariell beglaubigt werden. Neben den Notarkosten fallen auch Gebühren für die Änderung im Grundbuch an.

Im Rahmen einer Schenkung kann auch mit Hilfe eines Tricks der Freibetrag zusätzlich unterschritten werden. Falls Sie Ihr Haus im Wert von 500.000€ an Ihr Kind schenken möchten, müsste er 100.000€ versteuern, da der Freibetrag bei Kindern 400.000€ beträgt. Wenn Sie aber weiterhin in der Immobilie wohnen, können Sie vor der Schenkung entweder Wohnrecht oder Nießbrauch ins Grundbuch eintragen lassen. Dies mindert den Wert Ihrer Immobilie, sodass der Freibetrag nicht unterschritten wird und Ihr Kind keine Steuern zahlen müsste.

Falls für Sie ein Erbe oder eine Schenkung keine Option sind, können Sie Ihre Immobilie natürlich auch ganz regulär verkaufen, ggf. einen Teil des Geldes an Ihre Kinder oder Enkel verschenken (unter dem Freibetrag) und den Rest des Gelds für sich selbst verwenden oder in andere Projekte reinvestieren.

Gerne können Sie mich hierzu kontaktieren, sodass ich Sie beim Verkauf Ihrer Immobilie unterstütze und den bestmöglichen Preis raushole.

Immobilienmarkt 3.Quartal - 10.10.2025

(Quelle: ImmoScout24 WohnBarometer 3. Quartal)

Der deutsche Wohneigentumsmarkt zeigt sich im dritten Quartal 2025 stabil. Das Kaufinteresse liegt weiterhin deutlich über dem Vorjahresniveau – trotz eines leichten Dämpfers der Nachfrage im Quartalsvergleich. Die Angebotspreise entwickeln sich deutschlandweit moderat. In den Metropolen ziehen insbesondere die Neubauwohnungspreise wieder stärker an – getrieben durch hohe Grundstückspreise und steigende Baukosten.

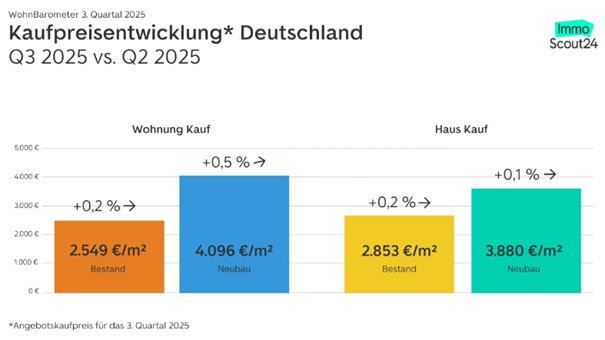

Die Kaufpreise für Bestandswohnungen in Deutschland steigen im dritten Quartal 2025 marginal um +0,2% auf 2.549 €/m² und im Jahresvergleich um +2,0%. Bei Neubauwohnungen steigen die Preise um +0,5% im Quartalsvergleich auf durchschnittlich 4.096€/m² und um +2,0% innerhalb eines Jahres. Die Preise für Bestandshäuser (2.853€/m²) steigen deutschlandweit um +0,2% im Quartal und um +4,1% im Jahresvergleich. Die Quadratmeterpreise für Neubauhäuser in Deutschland sind nahezu unverändert bei 3.880€/m² – liegen aber mit +2,6% über dem Niveau im Vorjahr. Damit steigen die Preise für Neubauhäuser weniger stark als für Bestandshäuser.

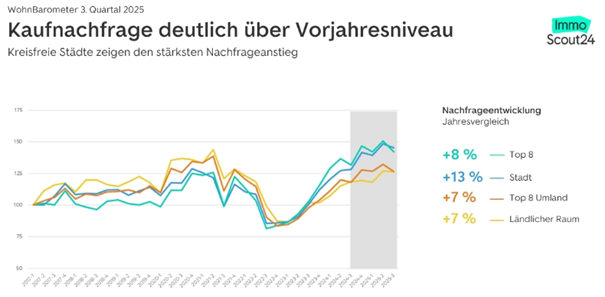

Die kreisfreien Städte stechen mit einem Nachfrageplus von +13% im Jahresvergleich hervor, gefolgt von den acht größten Metropolen (+8%). Das Umland der Metropolen und der ländliche Raum verzeichnen jeweils +7% mehr Nachfrage als vor einem Jahr. Im Quartalsvergleich zeigt sich eine leichte Konsolidierung: Die Metropolen (-6%) und das Umland (-4%) verzeichnen einen leichten Rückgang, während kreisfreie Städte (-2%) und der ländliche Raum (-1%) nahezu auf Vorquartalsniveau bleiben.

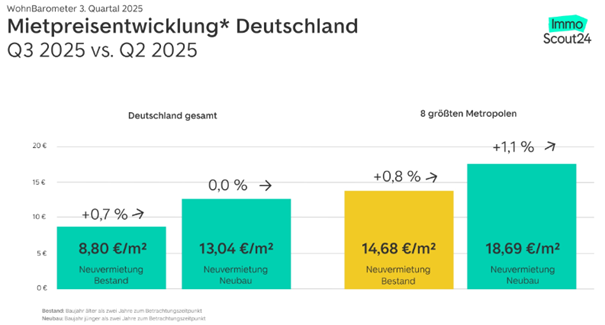

Im Mietsektor werden die kreisfreien Großstädte immer gefragter: Laut ImmoScout24 WohnBarometer verzeichnen sie das deutlichste Nachfrageplus, während die Nachfrage in den Metropolen auf hohem Niveau verharrt. Bei den Angebotsmieten zeichnet sich eine Entspannung ab – deutschlandweit steigen sie weniger stark als in den Vorquartalen.

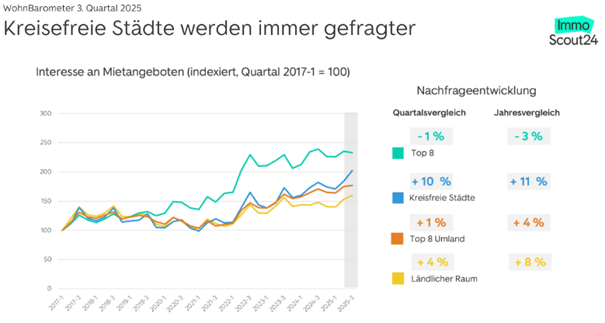

Die Nachfrage nach Mietwohnungen entwickelt sich im dritten Quartal 2025 besonders stark in den kreisfreien Städten. Dort hat das Suchaufkommen seit dem zweiten Quartal 2025 um 10% zugenommen. In den acht größten Metropolen sinkt die Nachfrage leicht um -1%. Im Umland legt sie um +1% zu. Der ländliche Raum verzeichnet einen Nachfragezuwachs von +4%.

Natürlich sind dies alles Durchschnittswerte, die in den einzelnen Regionen deutlich variieren können. Hierbei kommt es vor allem auf die Lage, den Zustand und die Nachfrage der jeweiligen Immobilie an.

Falls auch Sie wissen möchten, was Ihre Immobilie wert ist, dann kontaktieren Sie mich gerne für ein unverbindliches Beratungsgespräch. Ich führe eine Marktwertermittlung Ihrer Immobilie durch und unterstütze Sie bei Ihrem Verkaufsprozess.